財形年金シリーズの2回目です。前回(財形年金って結局何?)で、「財形年金は3つの期間ずっと利息がつく仕組み」だと分かりました。今回はその続き。職場でいちばんよく聞く、あの先輩・上司のアドバイス——「若いうちに重点で掛けた方がお得だよ」。これ、本当なのでしょうか?我が家のパンフレットの数字で確かめます。そして、掛金で家計が苦しくなったときの、解約以外の逃げ道もお伝えします。

そもそも「重点積立」って?

同じ総額を積み立てるにも、2つの掛け方があります。

- 均等積立:毎月ずっと同じ額を掛ける

- 重点積立:若いうち(前半)に多めに掛けて、後半は抑える(調整期間です)

「同じ金額を払うなら、どっちが得?」——これが今日のテーマです。

検証①「お得」は本当だった——複利 × 時間

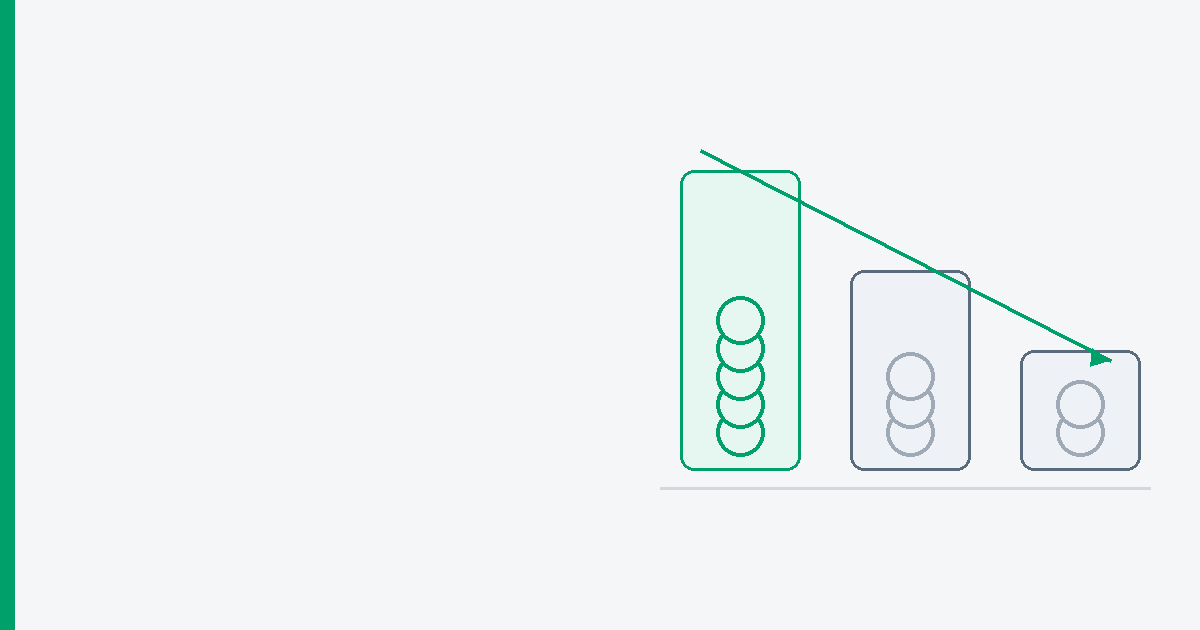

前回の通り、財形年金は積み立てたお金に全期間ずっと利息がつきます(複利)。ということは、早く入れたお金ほど、利息を稼ぐ時間が長くなる。だから同じ積立合計総額でも、若いうちに前倒しで積む「重点」の方が、最終的な年金原資は大きくなります。

我が家のパンフレットの試算例で見ると、始める年齢が若いほど、重点にする効果は大きいことが分かります。

23歳で契約して重点で積むと、均等より年金原資が+60万円ほど。30歳でも+約60万円ですが、40歳で+20万円台、50歳では+20万円弱…と、遅く始めるほど差は小さくなります。先輩の言う「重点はお得」は、数字のうえでは本当でした。

検証②「でも、その複利は意外と地味」——予定利率と実質利回り

ここからが、誰も教えてくれない部分です。我が家のパンフの予定利率は「年1.2%」。でも前回書いたとおり、掛金からは保障や経費が差し引かれてから積み立てられるので、実際の増え方(実質利回り)はもっと低くなります。月1万円を積んだ場合の実例で計算してみました(あくまで一例です)。

| 続けた年数 | 払込の累計 | 積立金 | 実質利回り |

|---|---|---|---|

| 1年 | 12.0万円 | 11.9万円 | 約 -0.8%(唯一の元本割れ) |

| 5年 | 60万円 | 60.9万円 | 約 +0.6% |

| 10年 | 120万円 | 124.9万円 | 約 +0.8% |

| 20年 | 240万円 | 263万円 | 約 +0.9% |

この表から分かることは3つです。

- 元本割れは1年目だけ。2年目以降はずっとプラスで、長く続けるほど着実に増える=途中でやめないことが大事

- でも20年続けても実質は年1%弱。予定利率1.2%との差は、災害保障や経費に回っている分(=その分の「保障」を買っています)

- つまり「重点でお得」の正体は、複利の魔法というより「早く入れたお金が長く働く」効果。利率自体が低いので、増え方はあくまで穏やかです

「お得」の裏にあるコスト

ここが肝心です。重点で得られる「+60万円」は、何十年もかけての差。年あたりに割ると意外と小さくなります(+63万円を37年で割れば、年あたり約1.7万円)。

その年1.7万円の得のために、若い時期——給料がまだ低く、住宅や教育費でお金が要る時期——の手取りを削ることになります。「先輩が言うから」と中身を知らずに掛金を上げて、いまの家計が苦しい。これでは本末転倒です。得の正体を知らないまま我慢しているのが、いちばんもったいない。

苦しいときは「解約」じゃない——制度公認の逃げ道

掛金がきついとき、多くの人は「やめる=解約」を考えます。でも解約は非課税メリットを失う、いちばんもったいない選択です(詳しくは次回・出口編で)。正解はこちらです。

- 掛金は年1回変更できます。重点をやめて、最低額(我が家のパンフでは月1,000円)まで減額できる

- パンフレット自身が「教育費が家計を圧迫する時期は掛金の調整を」と想定しています=制度が認めている使い方

- 減額しても、これまで積んだお金は複利で運用され続けます(受け取りを遅らせれば原資が増えることも)

だから「苦しい → 減額 → 家計が落ち着いたらまた戻す」でOK。やめる必要はありません。

我が家の整理

重点で掛けるかどうかは、「いま家計に余裕があるか」で決めるのが我が家の結論です。

- 余裕がある若い時期なら、重点はアリ(複利の時間を買える)

- 余裕がないなら、無理せず最低額に。得よりも、いまの生活と、近い将来に必ず要るお金(教育費)が優先

「数字を知ったうえで、自分の家計に合わせて決める」——これが、先輩のアドバイスを鵜呑みにするのとの決定的な違いです。

まとめ——今日の3つ

- 「重点がお得」は本当。複利 × 時間で年金原資が増える(若く始めるほど差は大きい)

- ただし実質利回りは年1%弱で増え方は穏やか・年あたりの得は小さめ。元本割れは1年目だけ

- 掛金が苦しいなら解約でなく「月1,000円に減額」(年1回変更・制度公認)。得を失わず家計を守れる

そして、いちばん気になる「これだけ積んで、結局いくら受け取れるのか」。受け取り方によって、月いくら・何年もらえるかは大きく変わります。次回(出口編)では、受け取り方ごとの金額シミュレーションと変わってくる税金、そして「解約していい唯一のケース」をまとめてお伝えします。

💡 シリーズの「増やす」編が公開されました:財形年金とNISA、結局どっち?——「答えが先に分かるお金」と「統計的勝率のお金」の使い分け

※本記事は我が家の制度パンフレットと家計の整理をもとにした個人の記録です。利率・掛金条件・税制は、勤務先や時期、商品のタイプによって異なります。実際の掛金変更・解約の判断は、お勤め先の最新の案内と公式情報を必ずご確認ください。